Edifícios com altas taxas de vacância

Conteúdo publicado em 25 de setembro de 2019

Por Alex Ferreira Gonçalves*

De acordo com o banco de compensações internacionais Bank for International Settlements (BIS), a valorização imobiliária no Brasil foi de 121% no período de 2008 a 2013. Em 2014, devido à Copa do Mundo Fifa, ocorreram muitas melhorias em infraestrutura, valorizando algumas regiões próximas aos locais de realização dos eventos. Após cinco anos de crescimento, no final de 2014, o mercado imobiliário começava a apresentar sinais de declínio devido ao enfraquecimento da economia nacional e instabilidade política. Entre os anos de 2014 e 2015, segundo dados da Empresa Brasileira de Estudos de Patrimônio (Embraesp), em São Paulo o lançamento de imóveis recuou 38,6%. No terceiro semestre de 2017, no mercado imobiliário de São Paulo e Rio de Janeiro, ocorreram taxas recordes de vacância. Neste período, 22% dos imóveis comerciais no Rio de Janeiro estavam vazios, seguido por 18% em São Paulo e 12% em Brasília. Em 2010, a taxa de vacância de imóveis comerciais novos vazios era de 1,93% enquanto a mesma taxa no final do primeiro semestre de 2017 era de 47,3%. O Rio de Janeiro foi o estado mais atingido devido à crise do setor de Óleo e Gás, que foi potencializada pela queda do preço do barril do petróleo no mercado mundial. As organizações tiveram de se adequar à crise, reduzindo espaços, fazendo demissões em massa, procurando por locais com menores custos de locação ou ainda, nos casos extremos, encerrando suas operações definitivamente. Em um período de dez anos, o mercado imobiliário brasileiro experimentou o seu apogeu e derrocada.

Pesquisa realizada pela Orbis Property & People Protection em conjunto com o British Institute of Facilities Management (BIFM), publicada em 2011, mostrou que 74% dos respondentes classificaram prédios vazios como um “aborrecimento”. Vários são os riscos associados aos prédios vazios, tais como: 1. custos referentes aos reparos por vandalismo; 2. perda de valorização imobiliária; 3. ocupação por criminosos e posseiros; 4. roubos de equipamentos; e 5. destinação das edificações para abandono de lixo e entulho. Um exemplo clássico no Rio de Janeiro é o antigo prédio do Carrefour, localizado no bairro da Usina, próximo à comunidade do morro do Borel. O prédio deixou de operar em fevereiro de 2005 devido à violência na região. Existem outras edificações vazias que apresentam os mesmos riscos, tais como o antigo prédio da Universidade Gama Filho, no Bairro Encantado, e o Edifício Joseph Gire, mais conhecido como “A Noite”, na região portuária do Centro, ambos no Rio de Janeiro.

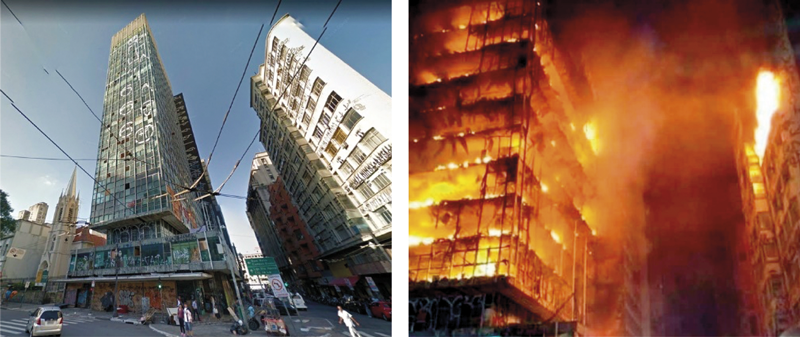

A ocupação de edifícios vazios por pessoas sem-teto é cada vez mais comum. Os custos da retirada de sem-teto de prédios incluem, além dos custos jurídicos, reparos estruturais que podem chegar até a recomposição completa do sistema elétrico por furto de cabeamento para a venda de cobre com sucata. Vale citar também a tragédia ocorrida em São Paulo em maio de 2018, quando o Edifício Wilton Paes de Almeida desabou após um incêndio. O prédio de 24 andares era ocupado por 372 pessoas sem-teto e pertencia ao Governo Federal. A edificação possuía diversas irregularidades na parte elétrica, problemas na rede de hidrantes e ausência de extintores. O problema das instalações vazias vai além do viés financeiro. Existe também uma perspectiva social, pois pode gerar riscos ao seu entorno, tais como: fontes de vetores transmissores de doenças, possibilidade de incêndios, desabamento, abrigo de moradores de rua e locais para práticas ilícitas.

O cenário de vacância elevada faz parte do ciclo de vida de um edifício. O ciclo de vida das edificações possui três grandes etapas: 1. Pré-operacional, quando é realizada a concepção inicial do prédio, seu design e especificações construtivas; 2. Operacional, que se refere à fase de uso do empreendimento, reformas, modernizações e retrofits; e 3. Inutilização e desmonte da edificação, que engloba demolição e destinação dos resíduos. O período de vida útil de um edifício pode variar de 20 a 80 anos, sendo que a idade mais adotada é de 50 anos, segundo informação indicativa da Comissão Europeia, organização que auxilia a Europa na elaboração de leis e políticas da União Europeia. Neste intervalo de tempo, um empreendimento comercial corporativo passa por diferentes cenários econômicos em que contratos de locação são renegociados, com trocas e saídas de inquilinos e proprietários. A possiblidade de ocorrência de um cenário de vacância elevada ou total não é remota. Dessa forma, é comum que edifícios recém-construídos ingressem na fase operacional sem nenhum ocupante.

A grande expectativa do proprietário de um edifício com alta taxa de vacância, dado que a maior parte das despesas condominiais incide sobre ele, é manter os serviços essenciais para garantia da segurança do imóvel e manutenção do seu parque técnico. Na mesma pesquisa já mencionada, realizada pela Orbix/BIFM, as principais preocupações dos profissionais de Facilities Management referentes a edifícios vazios são: 1. 24% citam “segurança”; 2. 18%, “perda de receita”; e 3. 17%, “adequação das condições de pronta ocupação”. Os Facilities Managers se deparam com o desafio de adaptar o modo de operação ao regime de vacância com os menores custos operacionais possíveis, garantindo a integridade das instalações e manutenção da atratividade comercial do imóvel.

Em um prédio totalmente desocupado, o método de operação financeira mais aconselhável é por reembolso de despesas, no qual o proprietário arca mensalmente com os custos reais de operação baseados no relatório financeiro de despesas, no regime ex-post de reembolso (após realização dos gastos). Um prédio vazio deve operar em stand-by, ou seja, com os menores custos operacionais possíveis. Ao sair desse regime, dependendo da área alugada, diversos serviços e despesas referentes ao processo de operação predial precisam ser retomados à medida que a ocupação do prédio aumenta. O principal questionamento do proprietário deve ser:

Qual é a ocupação mínima que compensa o aumento do meu custo condominial (referente às áreas vazias) para retirar o prédio do regime de hibernação? A partir de que ponto começo a ter lucro?

À medida que as salas vazias são ocupadas por novos inquilinos, o custo de operação predial aumenta (saída da “hibernação”) e, consequentemente, a parcela do custo condominial paga pelo proprietário referente ao restante das salas vazias aumenta também. No entanto, existe a receita de locação dos espaços recebida pelo proprietário, assim como a redução gradual dos seus gastos condominiais e de IPTU que passam a ser assumidos pelos novos inquilinos. Na prática, muitas vezes é preciso que o proprietário amargue o aumento do custo condominial para poder iniciar a ocupação do imóvel para atrair novos inquilinos.

A Figura 2 apresenta uma projeção financeira fundamentada em um estudo de caso de um edifício comercial corporativo de aproximadamente 21 mil m2 de área construída, com 27 pavimentos, construído em 2010, e que durante sua fase de operação teve 100% de ocupação e 100% de vacância. O gráfico ilustra a curva de evolução orçamentária dos custos condominiais, receita de locação e custo do proprietário à medida que a ocupação do prédio varia.

Algumas informações adicionais auxiliarão a análise do leitor:

• Eixo horizontal (abscissa): apresenta a evolução da ocupação do edifício, desde 0% de ocupação até 100%. As etapas de ocupação foram elaboradas considerando as áreas reais do empreendimento, desde a ocupação da menor sala, somando-se gradativamente as áreas de cada unidade, até atingir 100% de ocupação.

• Linha laranja: representa a evolução orçamentária (budget condominial em R$/m2) conforme o nível de ocupação. Reparem que o “X” indica o valor condominial referente ao edifício vazio. O orçamento foi elaborado para os seguintes cenários de ocupação: 1. [0%] (vazio); 2. [> 0% e ≤ 5%]; 3. [> 5% e ≤ 25%]; 4. [> 25% e ≤ 50%]; 5. [> 50% e ≤ 75%]; 6. [> 75% e ≤ 100%]; e 7. 100% (totalmente ocupado). A curva segue “patamares” de crescimento. Reparem no crescimento significativo no orçamento condominial devido à uma variação mínima de ocupação, uma vez que o prédio sai do modo de “hibernação” e vários serviços básicos precisam ser retomados.

• Linha pontilhada verde: representa uma linha de tendência. A função utilizada que mais se aproximou da curva de evolução orçamentária (laranja) foi uma equação de potência, a qual está espelhada no gráfico. Por meio da equação, podemos encontrar o valor orçamentário aproximado para cada percentual de ocupação predial. Na equação, o valor do “X” é referente à ocupação predial (em decimais, ou seja, uma ocupação de 43% deve ser inserida como 0,43) e o valor do “Y” é referente ao valor orçamentário em R$/m2. A área utilizada é a área total privativa do empreendimento. Vale ressaltar que o valor de “Y” necessita ser corrigido para cálculos futuros por meio do índice inflacionário anual (i. anual).

• Linha vermelha: representa as despesas do proprietário conforme a ocupação predial vai evoluindo. Essa curva considera o valor condominial, valor de IPTU e taxa de incêndio pagos pelo proprietário referente aos espaços vagos. Reparem que essa curva é impactada à medida que o valor condominial cresce (curva laranja) e à medida que a ocupação aumenta, uma vez que as despesas condominiais, IPTU e taxa de incêndio são transferidas para os novos inquilinos.

• Linha azul: representa as receitas do proprietário com aluguel. O círculo preto representa o ponto de inflexão no momento no qual o proprietário passa efetivamente a ter lucro. No caso analisado, esse ponto se deu a partir de 32% de ocupação. As receitas do proprietário superaram neste ponto as despesas (lucro). Vale a ressalva que não estamos considerando a depreciação do imóvel e valorização imobiliária nessa análise, apenas fluxo de receitas e despesas.

Outra pergunta importante a fazer é?

A partir de qual ocupação o proprietário passa ter um montante de despesas menor do que o que ele tinha com o prédio totalmente vazio?

Neste caso, ele ainda não está tendo lucro, porém é o ponto a partir do qual ele passa a ter uma despesa menor do que ele tinha quando o prédio se encontrava totalmente vazio. Esse ponto, no caso apresentado, se deu aproximadamente em 12% de ocupação (Figura 2).

*Alex Ferreira Gonçalves é Mestre e Doutorando em Administração pela Unigranrio, Engenheiro Eletricista especialista em Telecomunicações, Gestão de Projetos pelo Project Management Institute e também em Gestão de Prevenção de Crises e Continuidade de Negócio credenciado pelo Disaster Recovery Institute International (DRII. Ganhador do 3º lugar do prêmio da Associação Brasileira de Facilities 2018 (categoria pessoa física) e ganhador da menção honrosa do Global Facilities Management Award 2019. Atualmente, ocupa a posição de Diretor de Operações na Engepred.

Clique aqui para conferir o conteúdo na versão digital.

Envie os nossos conteúdos por e-mail. Utilize o formulário abaixo e compartilhe os link deste conteúdo com outros profissionais. Aproveite e escreve uma mensagem bacana.

Faça uma busca

Líderes de audiência

Secovi-SP celebra 31 anos do Prêmio Máster Imobiliário com homenagens e grandes cases

Prêmio Máster Imobiliário 2025 celebra inovação, legado e impacto, consolidando tendências que redefinem o mercado de construção e gestão

Como Fracttal ajudou a UMOE Bioenergy a economizar R$ 600 mil em manutenção industrial

Uso de IoT e inteligência artificial reduziu 850 horas de paradas e mudou a cultura de manutenção, trazendo ganhos de eficiência, segurança e sustentabilidade para a operação

Móveis por assinatura transformam a gestão corporativa

Móveis por assinatura ganham espaço no Brasil e oferecem flexibilidade, sustentabilidade e ganhos financeiros para empresas e Facilities

Neowrk lança neo.AI, solução inédita para gestão inteligente de espaços corporativos

Novo recurso com inteligência artificial simplifica a tomada de decisão para Facility Managers, transformando dados complexos em respostas rápidas e estratégicas

Sugestões da Redação

Real Estate em 2026. O que orienta a escolha entre ocupar, adaptar ou investir?

Relatório da JLL mostra como a redução da oferta de novos empreendimentos valoriza ativos de alta qualidade no mercado imobiliário global

Quando cultura, facilities e negócio falam a mesma língua na educação

Na edtech que quer chegar a 1 milhão de empregos até 2030, Facilities passou a ser protagonista da cultura e do crescimento.

Em 2026, sua casa terá um "CPF". Entenda o que é o Cadastro Imobiliário Brasileiro e como ele afe...

Um novo cadastro nacional vai reorganizar a forma como o Estado enxerga os imóveis no Brasil. A partir de 2026, essa mudança começa a impactar impostos, transações e a gestão patrimonial

Azul por dentro da operação que faz o Brasil voar

Infraestrutura que trata o avião como cliente e formação que sustenta a excelência operacional da companhia aérea

O futuro já começou. Quem vai gerenciá-lo?

Projetando a sociedade do futuro para as nossas vidas

O engenheiro que também aprendeu a cuidar de prédios vivos

A arquitetura humana e tecnológica dos campi do Insper integra educação, convivência e networking